この記事は、こんな中高年サラリーマンに向けて書きました。

- 定年後の収入が不安な人

- 老後2000万円必要と聞いて不安な人

- 今より切り詰めて貯蓄できない人

2000万円なんて無理だよ。。。

チューダ@サラリーマン救援隊

・サラリーマン歴30年

・副業アフィリエイト歴2年

・見習い副業ライター

副業でアフィリエイトを始めてから、

10カ月で5桁の報酬を達成。

ライターとしてメディア執筆経験あり。

- 老後2000万円足りないという試算の実態

- 副業による攻めの貯蓄方法

- 具体的な副業プランのイメージ

副業による収入アップで、老後が安泰になります。

どんなに頑張ったって、

せいぜい月に3万円の貯金が限界

だからといって、

株式投資だ!FXだ!って、目の色変えて励むくらいなら、

副業を始めて、収入アップを狙ったほうが絶対いいです!

うかうかしてると、

2000万円なんて全然貯められないで、あっという間に定年です。。。

あなただっていつかは、こんな還暦おじさんになるのです。。。

例えば、本当に60歳までに「2000万円」貯めるとした場合、

今から必要な、毎月の貯蓄額は、

- 35歳なら月7万円

- 45歳なら月11万円

- 55歳なら月33万円

こんな金額を、

給料からの貯金で賄うなんて絶対ムリだし、備えが遅れれば遅れるほど、必要な貯蓄額は膨れ上がって不利になります。。。

なので、すぐにでも、

老後資金のための、副業を始めましょう!

【目次】

老後2000万円が足りないって本当なの?

老後2000万円足りなくなる!

これって、よく聞きますよね?

でも本当なんですかね?

2000万円も足りなくなるなんて?

※正確には2019年6月、金融庁が報告した内容で激震が走ったのです。

2000万円足りないという試算の実態

それじゃまずは、金融庁の試算ってやつを見てみると。。。

上の図は、金融庁のWEBページ(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412.html)金融審議会「市場ワーキング・グループ」(第21回)議事次第の厚労省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)から引用

なるほど。

- 最低限必要な生活費は26万円

- 年金+αで21万円が総収入

- だから、月々約5万円不足する!

てことは、

1年で60万円ぐらい不足して、65歳から100歳まで、35年間は生きるとして、

60万円✖35年=2,100万円

はい。

これが、騒がれている2000万円の正体。

先ほどの、厚労省の参考資料を見ても分かる通り、月々約5.5万円不足する試算です。

ところがこの「老後2000万円」。

実は最近になって

「さらにもっと必要だ!」

なんて説も出てきたのです。

3000万円足りないとも言われてる?驚きの試算

さっきの試算って、

あくまでも年金収入がある前提での試算なんですけど、

年金もらえるのって、そのうち間違いなく70歳からになりますよね?

でもって、サラリーマンとして働けるのって、

今は雇用延長を利用しても、ほとんどの人が65歳まで。

こうなるとですよ、

65歳から70歳までの5年間は

無収入な状態になる!

そして、毎月26万円の生活費が最低限は必要だとすると、

26万円✖12✖5≒「1500万円」

でもって、元々必要とされてた2000万円と合わせると、

3500万円も必要!

なんてことになっちゃう。。。

何とも不安になる試算ですよね?

年金支給までの空白期間はどうする?

確かに、年金もらえる年齢って、

これからどんどん遅くなっちゃうと思うんですけど、

それに伴って、

会社で働ける年齢も、どんどん遅くなってきてます。

だって、一昔前までだったら、

みんな60歳で定年退職して、そこからは年金生活でしたよね?

ところが今って、

雇用延長すれば、65歳まで働ける会社がほとんど。

でもって、もし仮に

年金支給が70歳まで延期されたらきっと、

70歳までサラリーマンとして働ける時代も来ると思ってます。

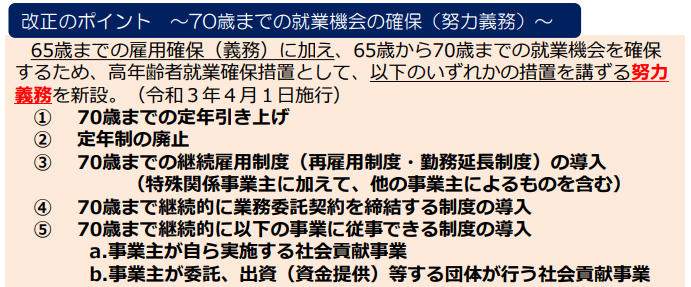

※2021年4月に施行された「改正高年齢者雇用安定法」により、70歳まで雇用することが努力目標となりました。

※上記は、厚生労働省ハローワークの資料 から引用。

ところがですね。

そうも言ってられないんです。。。

定年後の雇用延長の現実

雇用延長によって、

今じゃ65歳まで再雇用で働くことが当たり前になってきたんですけど、

この「再雇用」っていうのがくせ者で。

「再雇用」ってつまりは、

1回会社を辞めて、雇用契約を結び直すってこと。

で、契約を結び直すってことはつまり、

新しい給与で契約を結び直すってことで。

そうなんです。

だって、会社としても、本来ならみんな60歳で辞めるはずだった人を、

65歳まで雇うってなったら、そりゃ、めちゃめちゃ固定費かかっちゃいますよね?

だとすれば、どうなるかって言うと、

その通り!

だから、

60歳過ぎた「再雇用」では、めちゃめちゃ給料が下げられちゃうんです!

下のグラフから分かる通り、定年後の再雇用による年収は平均で44.3%もダウンします

※画像は、https://www.itmedia.co.jp/business/articles/2106/12/news034.htmlから引用

60歳を過ぎた瞬間から、ざっくり給料は半減しちゃう!

これが、雇用延長で働けるってことの、からりだったんです。

でもってこれがさらに、70歳まで働けるようになると、

間違いなくもっと、給与カットされるリスクも高くなる。。。

せっかく、30年以上もサラリーマンとして頑張ってきたのに、

悠々自適はおろか、ギリギリの生活を余儀なくされる定年後に、ため息しか出ないですよね。。。

副業による攻めの貯蓄計画

ここまで不安を煽られちゃうと、

定年までに頑張って貯金しなきゃ!

なんて気持ちになるのも無理ないわけで。

もちろん、貯蓄すること自体は、全然間違っちゃいないですけど、

でも何だか、

定年後のために、今を捨てて貯金だけに励むのって、ちょっと虚しくないですか?

だったら、切り詰めて貯金をするんじゃなくて、

収入を増やせばいい!

そんな人におすすめなのが、

副業による攻めの貯蓄計画です!

副業により第二の収入源を確保する

例えば話題となってる、2000万円。

これを、貯金だけで貯めようとした場合、

必要な毎月の貯蓄額は、

- いま35歳なら月7万円

- いま45歳なら月11万円

- いま55歳なら月33万円

こんなにも貯蓄するなんて、ちょっと苦しいですよね?

だからこそ、貯蓄だけに頼らない、

貯蓄による守り

副業による攻め

この攻守2本立てが、とても重要なのです!

関単に言うと、

本業以外の第二の収入源を副業で確保して、副業収入を将来の貯蓄に回すんです!

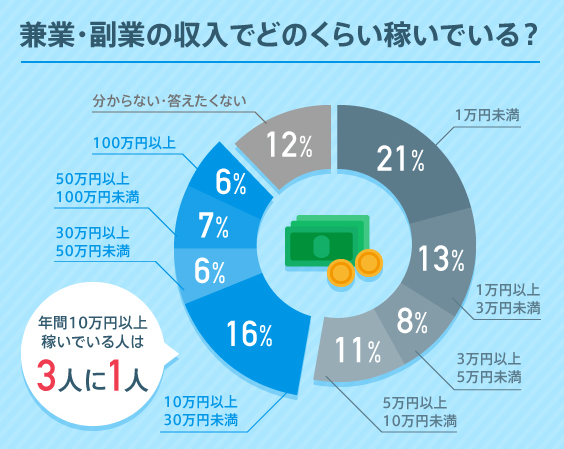

3人に1人が年間10万円以上は稼ぐ副業

確かに、そんなに簡単じゃないですが、

実は副業をやる人の3人に1人が年間10万円以上稼いでいるし、5人に1人は、年間30万~100万円以上も稼いでるんです!

下のグラフから分かる通り、3人に1人は年間10万円以上稼いでいる!

グラフはクラウドワークスのWEBページ(https://crowdworks.jp/p-journal/?p=2139)から引用

年間10万円以上、

つまり月に8000円以上稼ぐ人は3人に1人。

はい。

確かに最初はそれぐらいしか稼げませんが、

うまく稼げる仕組みを構築して、収益を右肩上がりでスケール化させれば、

月収100万円以上稼ぐことだって夢ではありません。

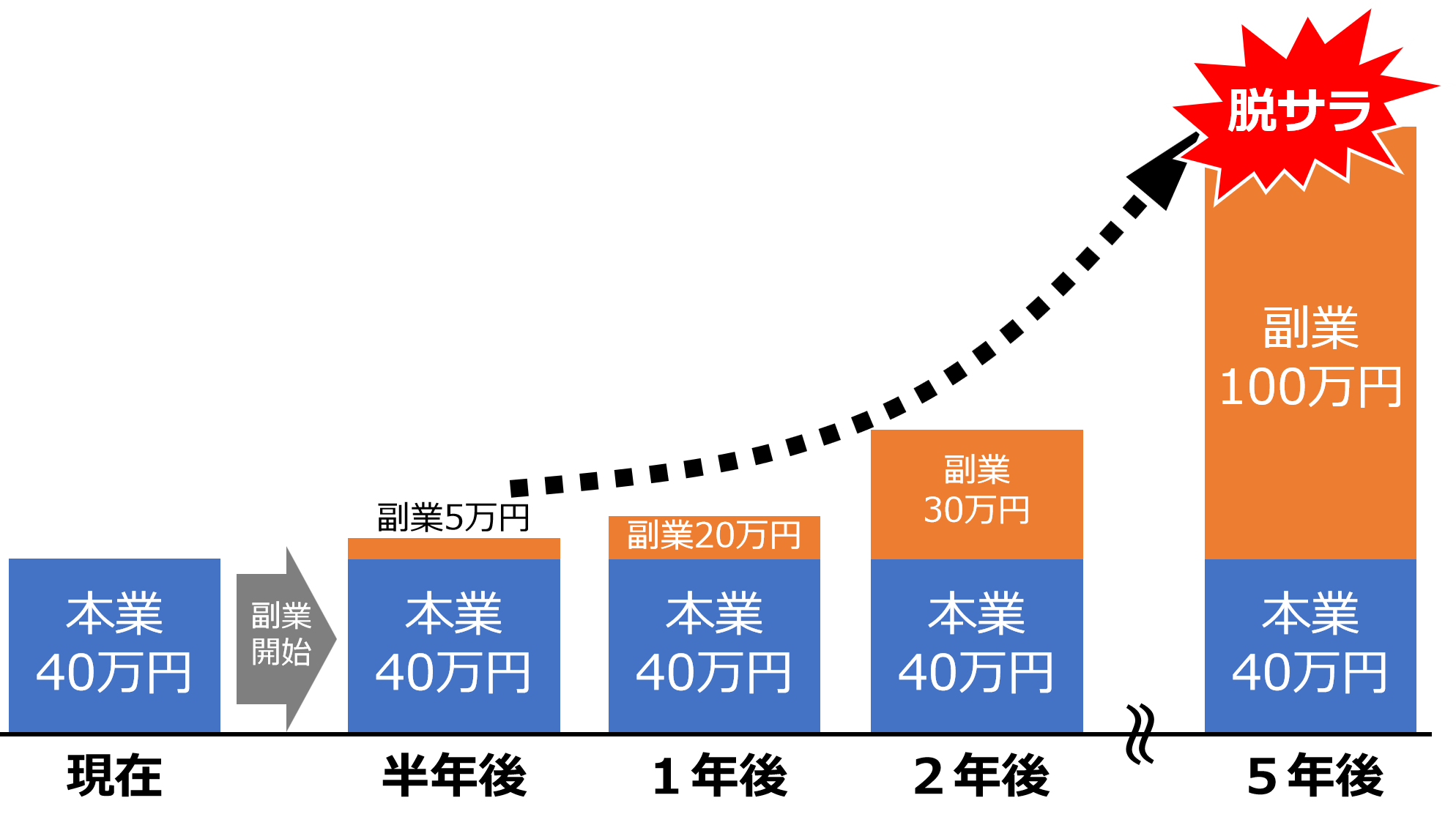

こんな感じでステップアップしていけばいいのです!

副業で「月収アップ」させていくイメージ図

人生変えたい40代サラリーマンは自己投資で時間を買うのが正解

それに副業って、収入を軌道に乗せるまで、そこそこ時間がかかるので、

できる限り早く始めたほうがいい!

そして、

副業で月5万円でも10万円でも稼げるようになれば、年金がもらえるまでの苦しい期間に、大きな家計の助けにもなります。

迫りくる定年後への不安。

- 老後2000万円

- 年金支給の延期

- 60歳以降の激安給料

でもちょっと、考えてみてください。

このまま何もしないで、ただ生活を切り詰めるだけじゃ苦しいし、

何よりそんな切り詰めた生活ばかり強いられるなんて、

何のために生きてるんだか分からないですよね?

だったら、甘んじて今の状況を受け入れるだけじゃなく、

例えば副業で稼ぐ!

こんな風に、

自らの力で人生を切り開いていたほうが、絶対に楽しい人生になりますよね?

具体的な副業プラン

これまでずっと、会社一筋で生きてきたサラリーマンにとって、

いきなり副業で稼ぐのって、めちゃめちゃハードルが高い。。。

なので先ずは、

具体的な副業を始める前に、自分のスキルを磨くことが先決。

そのためにも、自己投資してください!

最初の1年間は自己投資してスキルアップしよう!

はい。そうです。

中高年サラリーマンに、迷ってる時間はありません。

何の副業始めようか?

なんて悩んでるうちに、あっという間に時間は過ぎて定年になっちゃいますし、

そのうち、

まあ今のままでもいいや。。。

なんて、副業を始めることを諦めてしまいがち。。。

なので、先ずは興味があるテーマを決めて、

オンラインスクールやサロンへ入会するのでも構わないので、並走してくれる人と一緒に、スキルアップを目指してください。

はい。でもそこがポイントなんです。

ある程度の投資をしないと、途中ですぐ、

まあいいか。。。

なんて、諦めちゃうものなんです。

だって、

途中で止めたって何の損もしないですから。

ところが、それなりにお金をかけて学ぶとしたなら、

かけたお金の分は

損したくない!

そんな心理が働いて、継続のモチベーションにもなる。

例えば、30万円を自己投資したとして、

そのおかげで、月10万円稼げるようになったとすればどうでしょうか?

それならたった3ヶ月で、投資は回収できるし、それ以降は毎月10万円ずつ貯金だってできる。

いたずらに怖がって、何の自己投資もしないと、

結局は今と変わらぬまま定年後を迎え、苦しむことになる。

一方で、しっかりと自己投資すれば、

定年後に月10万円、いやそれ以上の副業収入だって稼げるかもしれない。

そうなると、

本業の給与カットも、年金支給の遅れも、ちっとも怖くない。

どんな未来を描くか?はあなた次第。

先ずは賢明に、自己投資しましょう!

2年目から副業開始!

1年間、自己投資してじっくりとスキルを積み上げあられたなら、

いよいよ2年目から本格的に副業をスタートさせましょう。

目安としては、

副業開始から半年目ぐらいで、月1~5万円ぐらいは稼ぎたいところです。

但し、ここで重要なのは、月に稼ぐ金額じゃなく、

どうやって稼ぐか?のほうがずっと大切!

例えばですよ、時給でアルバイトするみたいな、

自らの労働の対価で収入を得る=時間を切り売りするような稼ぎ方で、何万円も稼いだって、あまり意味がなくて。

ていうか本業の合間でやる副業なので、

そもそも時間を切り売りできるほどの時間もない。。。

だとすれば、

寝てる間にも自動で稼いでくれるような「仕組みで儲ける副業」で稼ぐことが大切!

そうじゃないと、いつまでたっても副業収入を、

大きくしていくことができません。。。

仕組みで稼ぐことが重要!

例えば、アフィリエイト。

アフィリエイトって、1つのブログを完成させるまでには、それなりの労力が必要ですが、

いったん完成してしまえば、WEB経由で勝手に集客して、勝手に収益をあげてくれる!

これが、仕組みで稼ぐ!ってことです。

アフィリエイトの場合の稼ぐ仕組みは、Google検索による集客です。

例えば、

育毛シャンプーを買いたい!

なんて思った人がやる行動って何でしょうか?

ですよね。

でもってその場合、多くの人がGoogle検索で、

「育毛シャンプー」「おすすめ」

みたいな感じのキーボードを入力して調べる。

その時、その検索結果の上位に、あなたのブログが掲載されていたら。。。

そうです。

このように、Google検索の仕組みを利用した稼ぎ方が、アフィリエイトでの稼ぎ方で、

Google検索は、WEBを利用して24時間いつでも集客が可能!

一方で、例えば、

記事を書いたら報酬を貰える、WEBライターのような副業の場合、

あなたが記事を書き続けないと収益は止まってしまうので、収入の上限が必ず発生してしまうのです。。。

※WEBライターの場合、月10記事こなすのがでも大変で、それでも1記事3000円ぐらいなので、月収の上限が3万円になってしまいます。。。

一方で、例えば、先ほどのアフィリエイトの例で言うと、

月3万円稼げるブログを1つ作ってしまえば、

別のジャンルでブログをもう1つ作れば月6万円になり、

さらに頑張って色んなジャンルで10個のブログを作ってしまえば。。。

月に30万円稼げるようになる!

もっと言うと、

100個のブログを作れば、月に300万円も稼げてしまう!!!

はい。確かに副業で自分の力だけで、ブログを100個も作るのは至難の業ですが、

だったら、記事作成をWEBライターに外注しちゃえばいいんです。

このWEBライターの外注化も、稼ぐ仕組みの1つです。

とにかく仕組みで稼ぐ!

これさえできれば、将来ガツンと大きな収入を得ることだって夢じゃない!

※仕組みで稼ぐと言われても迷うのであれば、先ずはアフィリエイトから始めてみるのもおすすめです。

まとめ:まずは副業で月5万円稼ごう!

老後安心して生活するには、

2000万円いや3000万円も必要!

なんてことが叫ばれる中、

サラリーマン収入からのの貯金だけじゃ、そんな大金を蓄えるのは厳しい。。。

なので、

副業して、第二の収入源を増やして定年後に備えるのがベストです!

また、老後に備えた貯蓄は、

早いほど月額貯金負担が少ないので、できる限り早く副業を始めましょう!